실비 자기부담금(공제금액)의 의의 와 취지에 대해 알려줘

친절한 찬영 씨 보험이이갸입니다. 실비 자기부담금에 대해 알아보겠습니다. 실비 자기부담금은 의료비를 지불할 때 환자가 부담해야 하는 금액을 의미합니다. 이는 보험이 보장하는 금액 외에 환자가 직접 지불해야 하는 비용으로, 의료 서비스 이용 시 발생하는 다양한 비용을 포함합니다. 이러한 자기부담금은 보험의 종류와 보장 범위에 따라 다르게 설정되며, 환자의 경제적 부담을 줄이기 위한 중요한 요소로 작용합니다.

실비 자기부담금의 필요성은 여러 가지가 있습니다. 첫째, 의료비의 급증으로 인해 보험만으로는 모든 비용을 커버하기 어려운 상황이 많습니다. 둘째, 자기부담금 제도를 통해 환자는 자신의 건강 관리에 대한 책임을 느끼게 되고, 불필요한 의료 이용을 줄이는 효과를 기대할 수 있습니다. 이러한 점에서 실비 자기부담금은 환자와 보험사 모두에게 중요한 역할을 합니다.

실비 자기부담금의 역사를 살펴보면, 한국의 의료보험 제도는 2003년부터 본격적으로 변화하기 시작했습니다. 당시 기본적인 의료보험이 도입되었고, 이후 2009년에는 개인의 부담 한도가 설정되었습니다. 이러한 변화는 환자의 경제적 부담을 줄이기 위한 노력의 일환으로 볼 수 있습니다.

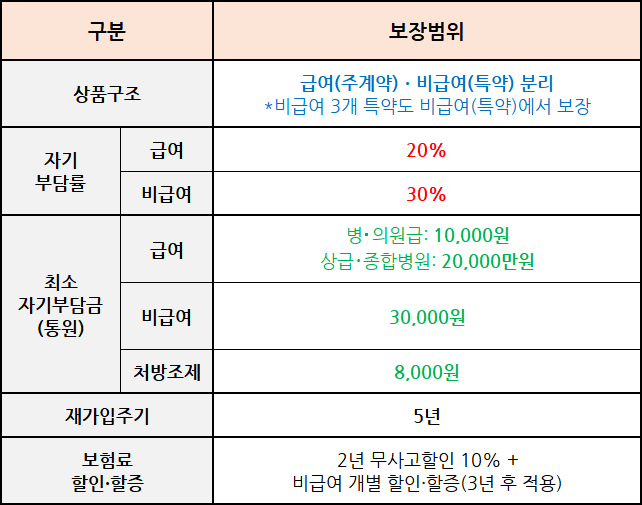

실비 자기부담금의 종류는 다양합니다. 일반적으로 급여와 비급여 항목으로 나눌 수 있습니다. 급여 항목은 보험에서 보장하는 의료 서비스로, 환자가 부담해야 하는 자기부담금이 상대적으로 낮습니다. 반면 비급여 항목은 보험에서 보장하지 않는 서비스로, 환자가 부담해야 하는 금액이 높습니다. 이러한 차이는 환자가 선택하는 의료 서비스에 따라 달라질 수 있습니다.

실비 자기부담금의 계산 방법은 다음과 같습니다. 먼저, 총 의료비에서 보험이 보장하는 금액을 차감한 후, 남은 금액이 자기부담금이 됩니다. 예를 들어, 총 의료비가 100만 원이고 보험에서 70만 원을 보장한다면, 환자가 부담해야 할 자기부담금은 30만 원이 됩니다.

이러한 계산은 환자가 의료 서비스를 이용하기 전에 미리 확인할 수 있도록 도와줍니다.

실비 자기부담금의 장점은 환자가 의료 서비스를 이용할 때 경제적 부담을 줄일 수 있다는 점입니다. 또한, 보험사 측에서도 불필요한 의료 이용을 줄일 수 있어 전체적인 의료비 절감 효과를 기대할 수 있습니다. 그러나 단점으로는, 자기부담금이 높을 경우 환자가 필요한 의료 서비스를 받지 못할 위험이 있다는 점입니다. 이는 특히 저소득층 환자에게 큰 부담이 될 수 있습니다.

실비 자기부담금에 대해 자주 묻는 질문 중 하나는 "자기부담금이 어떻게 결정되나요?"입니다. 자기부담금은 보험의 종류, 보장 범위, 그리고 의료 서비스의 종류에 따라 달라집니다. 또한, 환자의 연령, 건강 상태, 그리고 가입한 보험의 조건에 따라서도 차이가 있을 수 있습니다.

마무리하자면, 실비 자기부담금은 의료비 지출에서 중요한 요소로 작용하며, 환자와 보험사 모두에게 필요한 제도입니다. 이를 통해 환자는 자신의 건강 관리에 대한 책임을 느끼고, 보험사는 불필요한 의료 이용을 줄일 수 있습니다. 앞으로도 실비 자기부담금에 대한 이해를 높이고, 이를 통해 보다 나은 의료 서비스를 이용할 수 있기를 바랍니다.

'친절한찬영씨보험 > 실손의료비 설명' 카테고리의 다른 글

| 실손의료비에서 보장 안되는 손해는 무엇일까? (0) | 2024.11.13 |

|---|---|

| 응급실 실비보험 청구 가능여부 및 필요서류에 대해 (0) | 2024.11.12 |

흥미로운콘텐츠